Будьте всегда в курсе!

Узнавайте о скидках и акциях первым

Начисление оплаты труда по окладу, реализация в программе ЗУП 3.1. Легасофт.

В программе «1С:Зарплата и управление персоналом 8» редакции 3.1 пользователь имеет возможность рассчитывать зарплату согласно различным системам начисления. Наиболее распространённой из них является начисление зарплаты согласно окладам. Для этой системы оплаты труда в программе «ЗУП 3.1» настроены два начисления «Оплата по окладу» и «Оплата по окладу (по часам)». Очень часто у пользователя возникают вопросы: чем они отличаются и от чего зависит выбор начисления при назначении его сотруднику. Рассмотрим эту ситуацию на конкретных примерах.

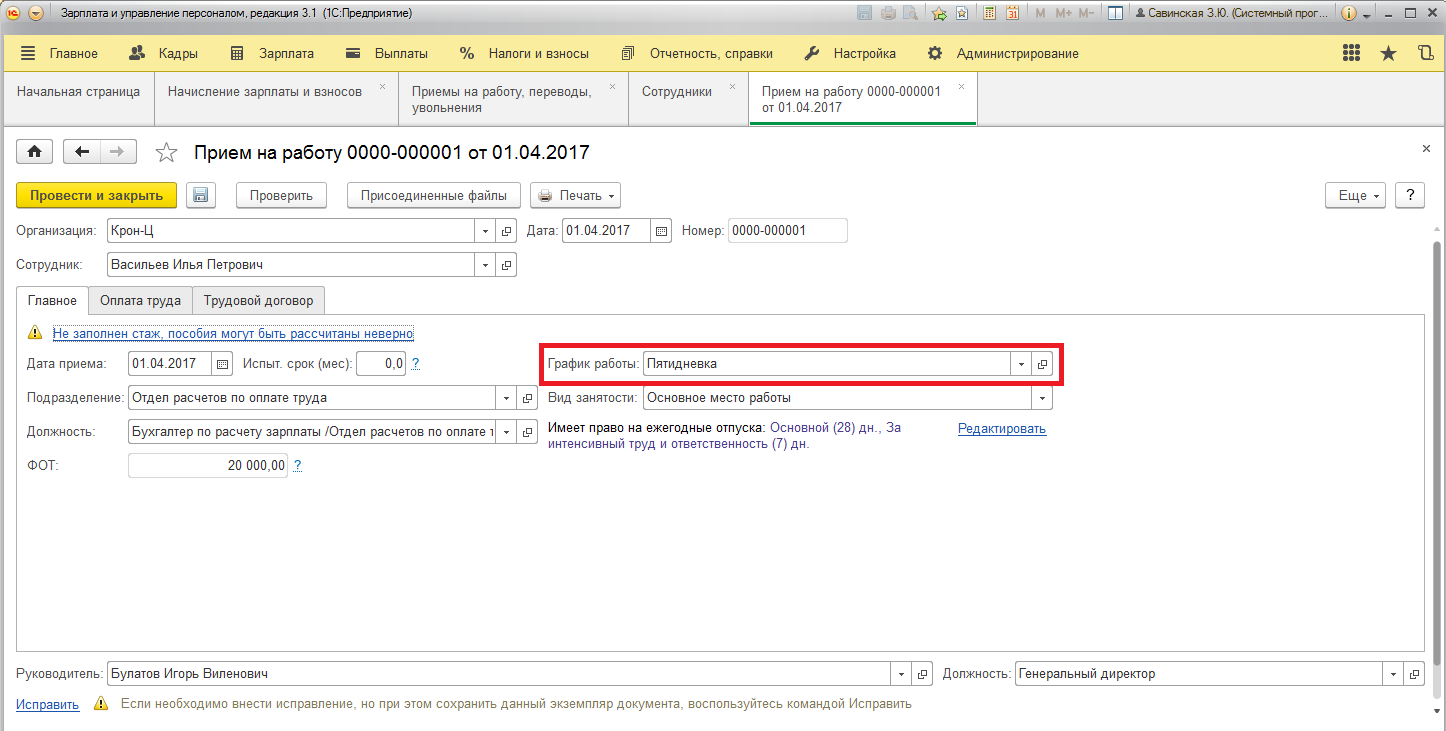

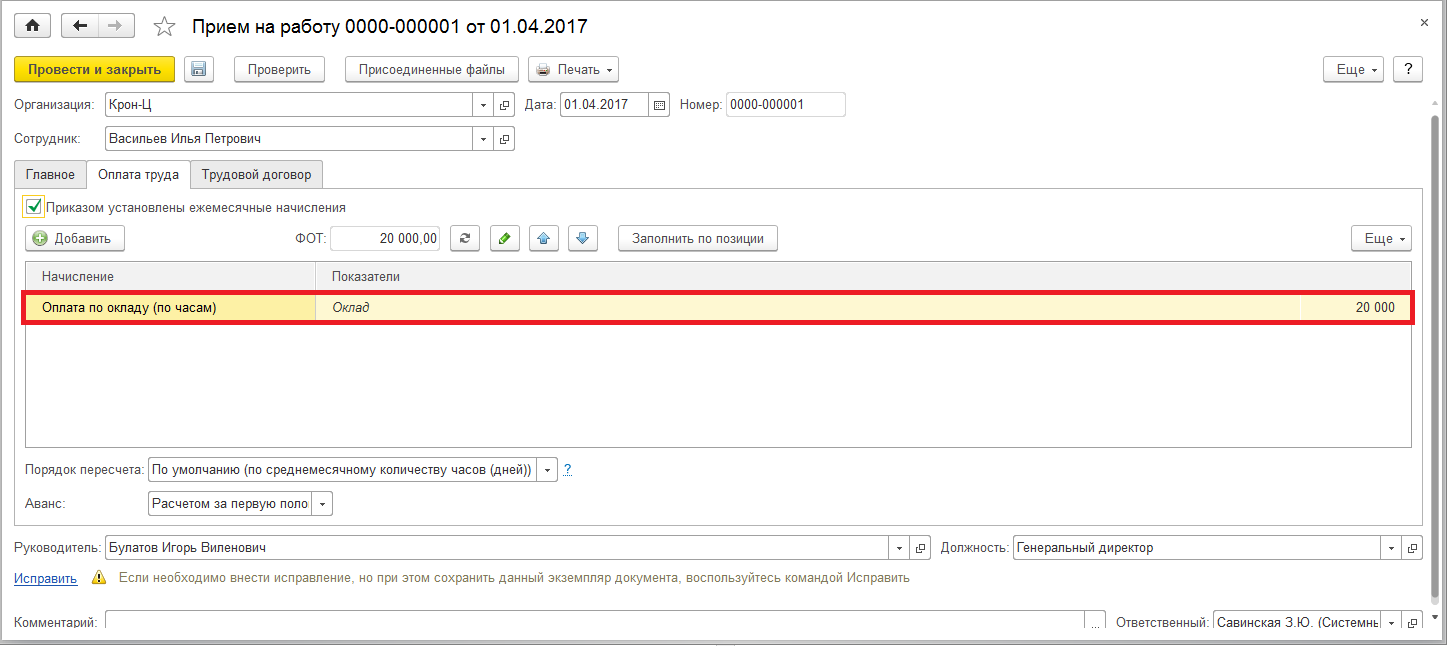

Для того, чтобы начислить сотруднику оплату по окладу пропорционально отработанным дням, в программе «ЗУП 3.1» используется начисление «Оплата по окладу». Создадим документ «Приём на работу» для сотрудника Васильева Ильи Петровича. На вкладке «Главное» укажем график работы, по которому для сотрудника будет рассчитываться норма отработанных дней (см. рис. 1).

Рисунок 1.

На вкладке «Оплата труда» выберем начисление «Оплата по окладу» и укажем сумму оклада – 20 000 руб. (см. рис. 2).

Рисунок 2.

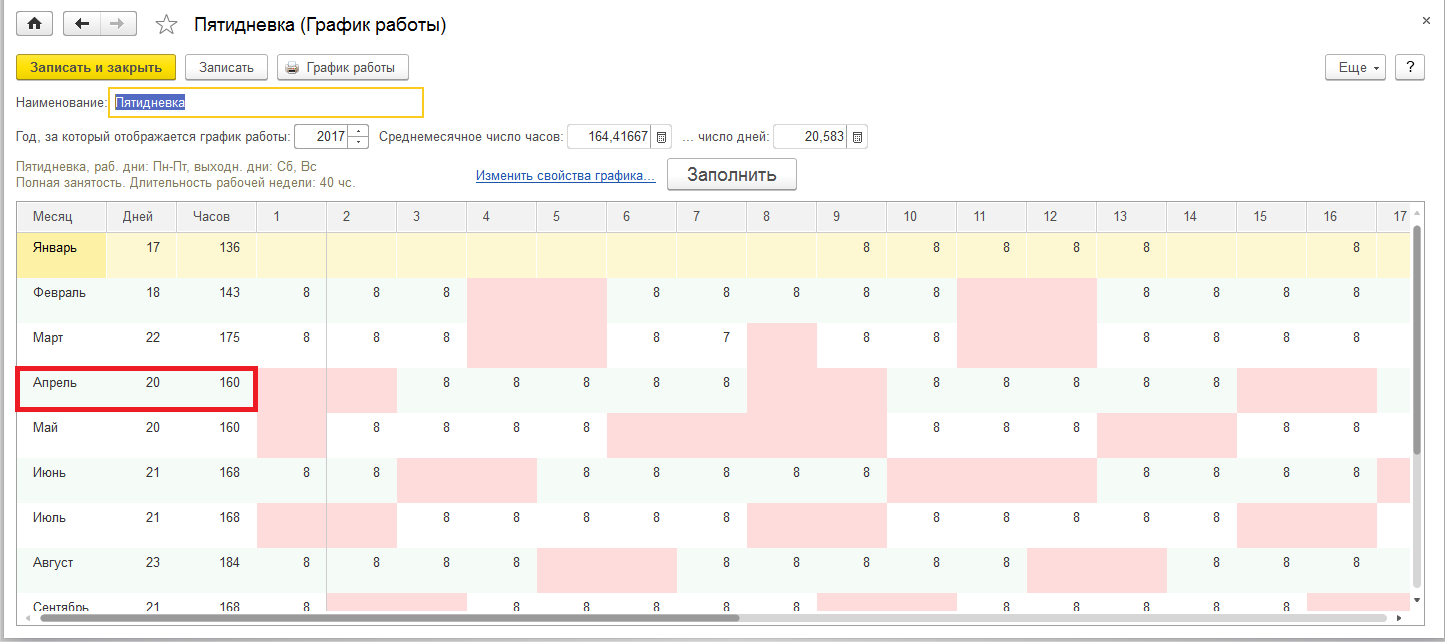

Согласно графику работы сотрудника, норма рабочего времени для него в апреле 2017 составляет 20 рабочих дней (см. рис. 3).

Рисунок 3.

Если сотрудник Васильев в апреле 2017 отработает полную норму времени – 20 дней, то ему будет начислен его полный оклад – 20 000 руб. (см. рис. 4).

Рисунок 4.

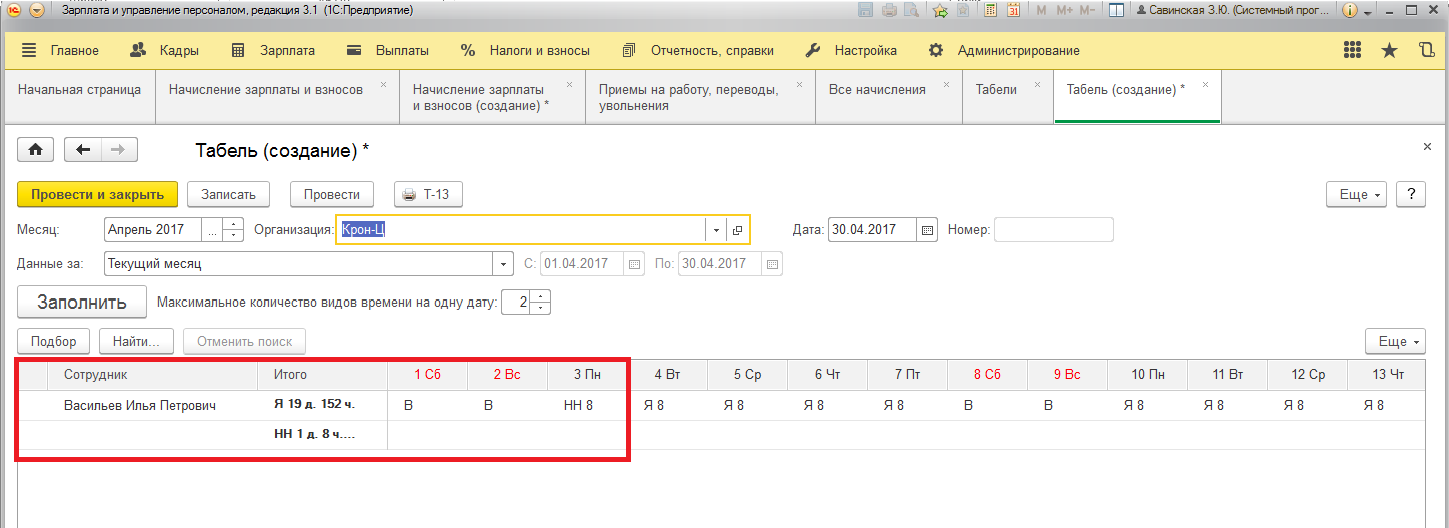

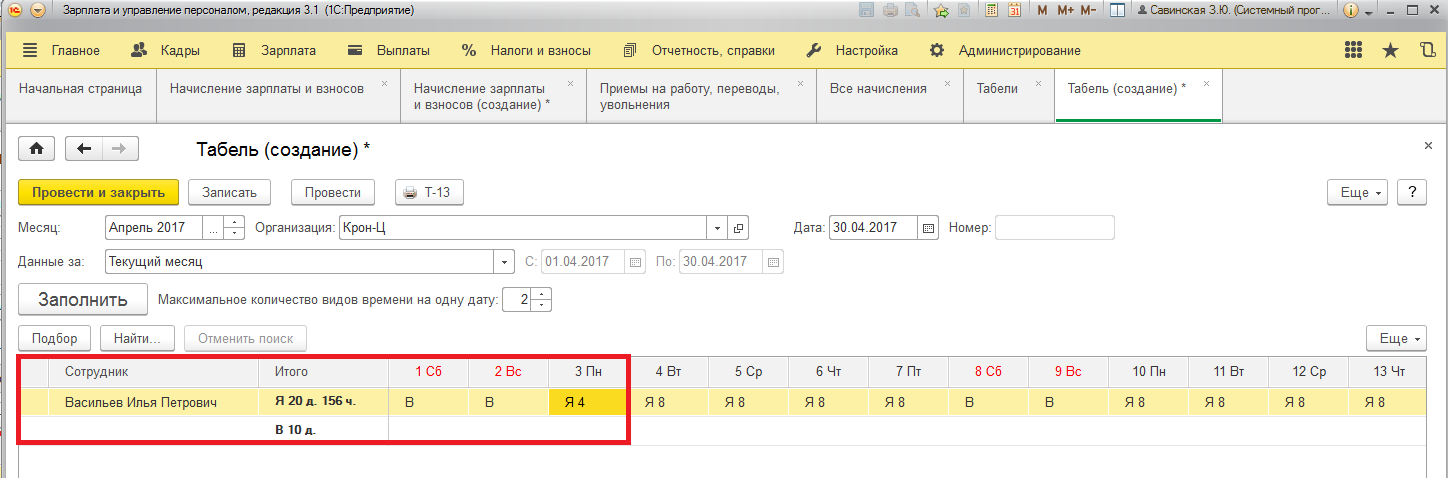

Теперь предположим, что у сотрудника Васильева была неявка по невыясненной причине 03.04.2017 (см. рис. 5).

Рисунок 5.

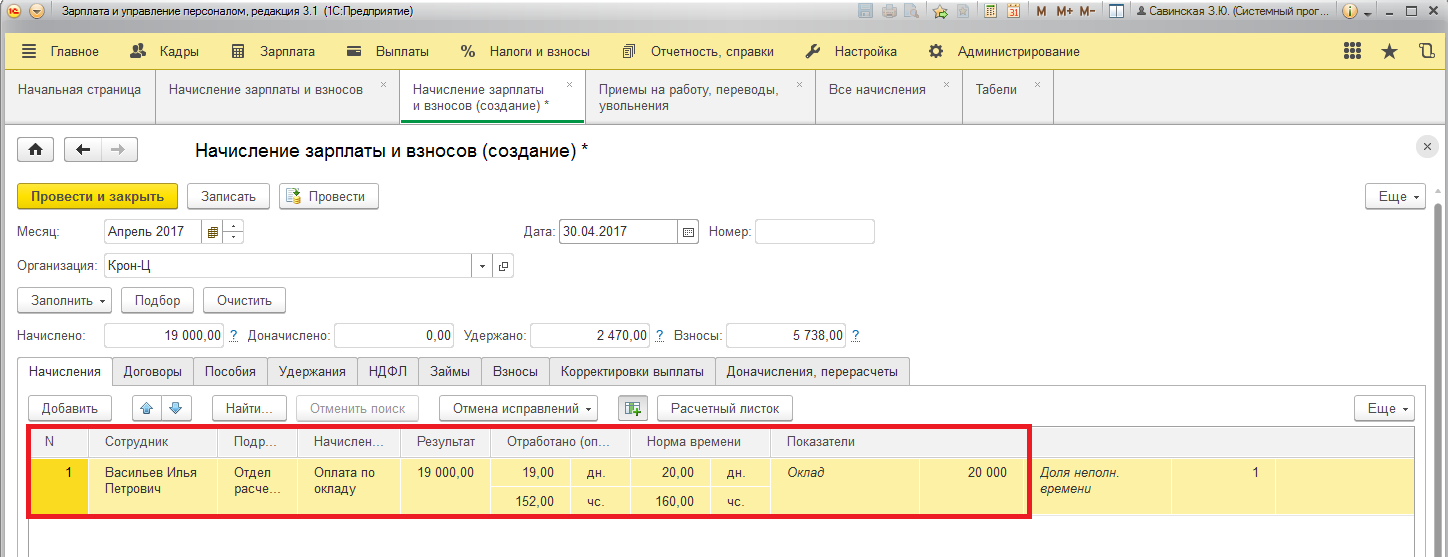

Тогда в документе «Начисление зарплаты и взносов» оклад сотрудника будет пересчитан пропорционально отработанным дням: 20 000 руб. (размер оклада) / 20 дней (норма рабочего времени в апереле 2017) * 19 дней (отработано по факту в апреле 2017) = 19 000 руб. (см. рис. 6).

Рисунок 6.

Теперь предположим, что 3 апреля 2017 года сотрудник Васильев отработал не 8 рабочих часов, а 4 (см. рис. 7).

Рисунок 7.

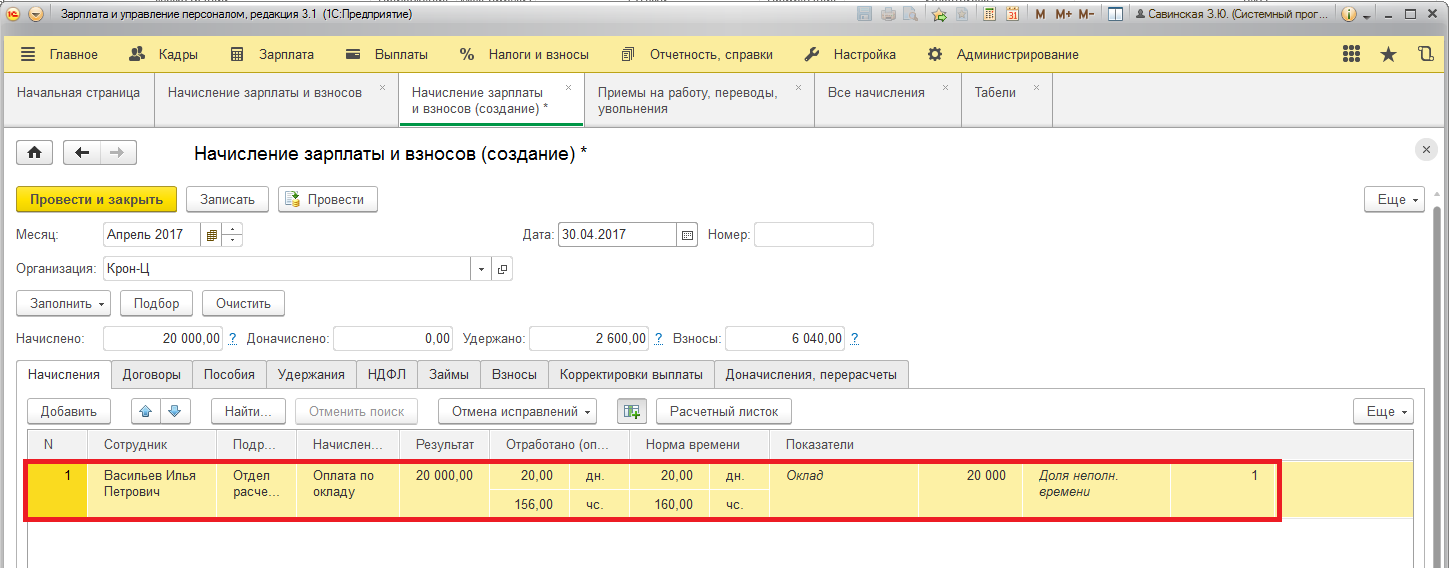

В этом случае сумма оплаты по окладу для сотрудника Васильева, рассчитанная в документе «Начисление зарплаты и взносов», составит 20 000 руб., поскольку количество отработанных дней совпадает с нормой (см. рис. 8).

Рисунок 8.

Если при расчете оплаты по окладу необходимо учитывать количество отработанных часов, то используется начисление «Оплата по окладу (по часам)». Обратите внимание, что это начисление будет доступно только в том случае, если в настройках состава начислений и удержаний указано, что применяется почасовая оплата (меню Настройка –> Расчет зарплаты –> Настройка состава начислений и удержаний установлен флажок Применение почасовой оплаты).

Создадим приказ о приёме по сотруднику Васильеву, выбрав на вкладке «Оплата труда» вид начисления «Оплата по окладу (по часам)» (см. рис. 9). Сумму оклада указываем ту же самую – 20 000 руб.

Рисунок 9.

Согласно графику работы, норма рабочего времени для сотрудника в апреле 2017 составляет 160 рабочих часов (см. рис. 10).

Рисунок 10.

Если, как было показано ранее, в апреле 2017 сотрудник отработал 20 рабочих дней и 154 рабочих часа, то в документе «Начисление зарплаты и взносов» его оклад будет перерасчитан пропорционально отработанным часам: 20 000 руб. (размер оклада) / 160 часов (норма рабочего времени в апереле 2017) * 156 часов (отработано по факту в апреле 2017) = 19 500 руб. (см. рис. 11).

Рисунок 11.

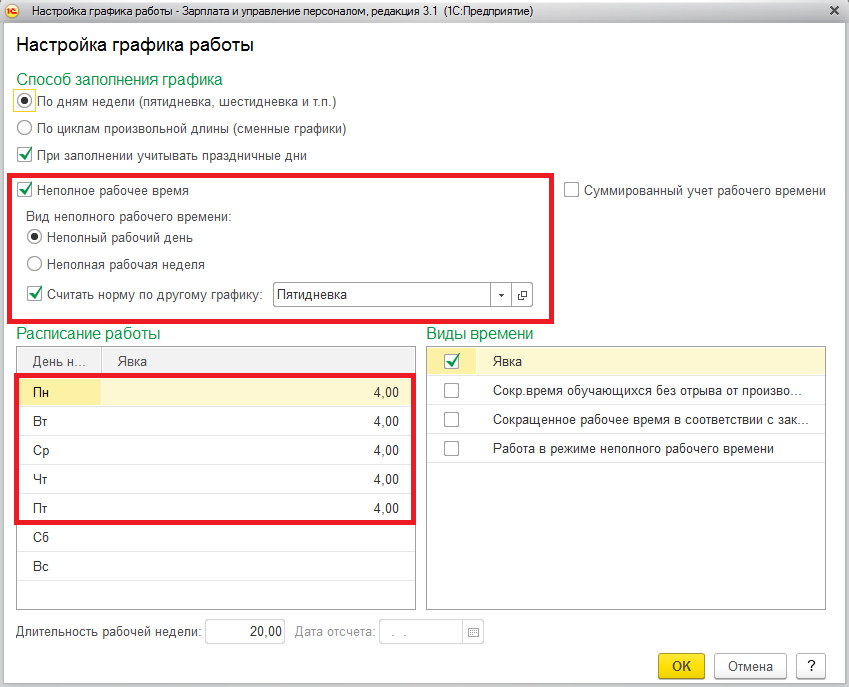

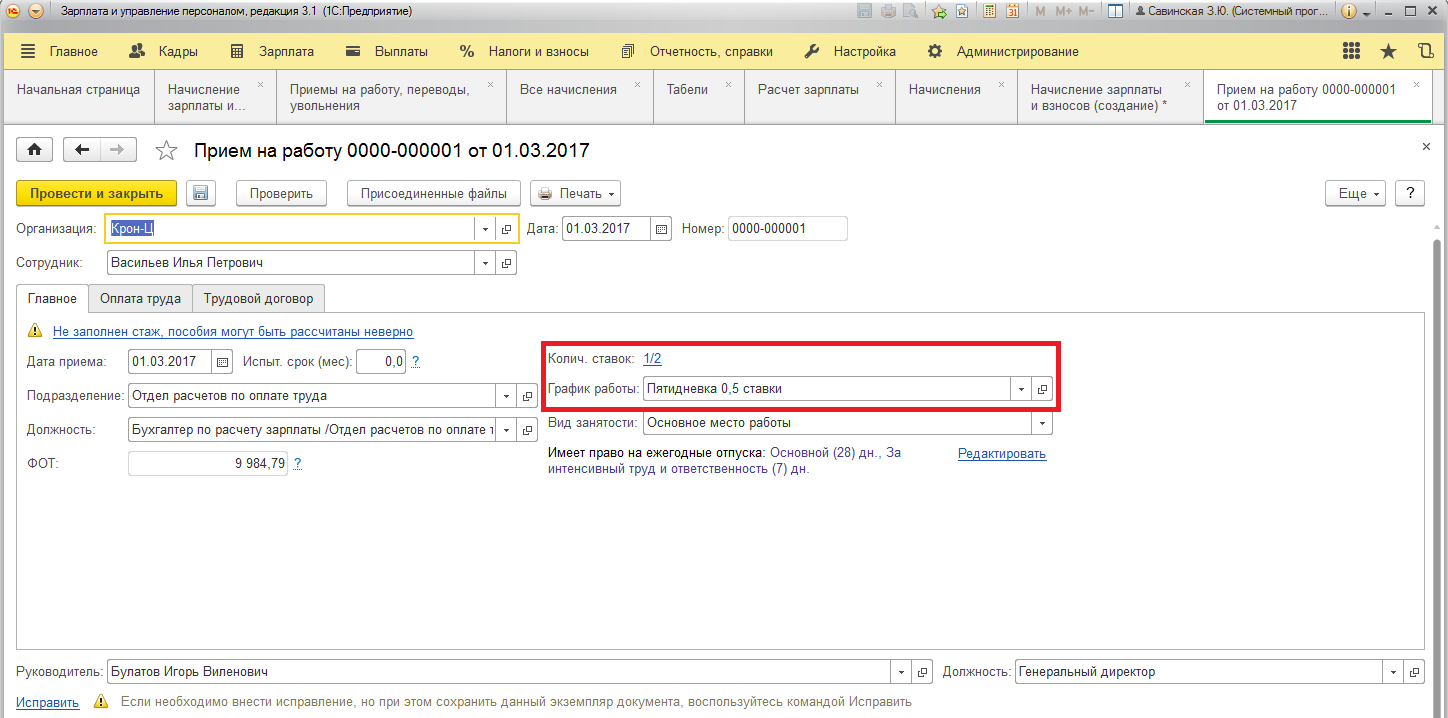

При использовании начисления «Оплата по окладу (по часам)» иногда возникает проблема с расчетом оклада по сотрудникам, которые работают на неполную ставку. Допустим, что сотрудник Васильев принимается на работу с 1 марта 2017 года и будет работать на 0,5 ставки. Для того, чтобы в программе появилась возможность принять на работу сотрудника на неполную ставку, необходимо установить соответствующий флажок в настройках кадрового учета (меню Настройка –> Кадровый учет устанавливаем флажок Используется работа по неполной ставке). Далее создаём отдельный график, который назовём «Пятидневка 0,5 ставки». В настройках графика укажем, что это неполное рабочее время с видом «Неполный рабочий день», что норма времени будет рассчитываться по графику «Пятидневка» и что с понедельника по пятницу сотрудник будет отрабатывать по 4 рабочих часа (см. рис. 12).

Рисунок 12.

В документе «Приём на работу» на вкладке «Главное» указываем количество ставок – ½ и выбираем график работы Пятидневка 0,5 ставки (см. рис 13).

Рисунок 13.

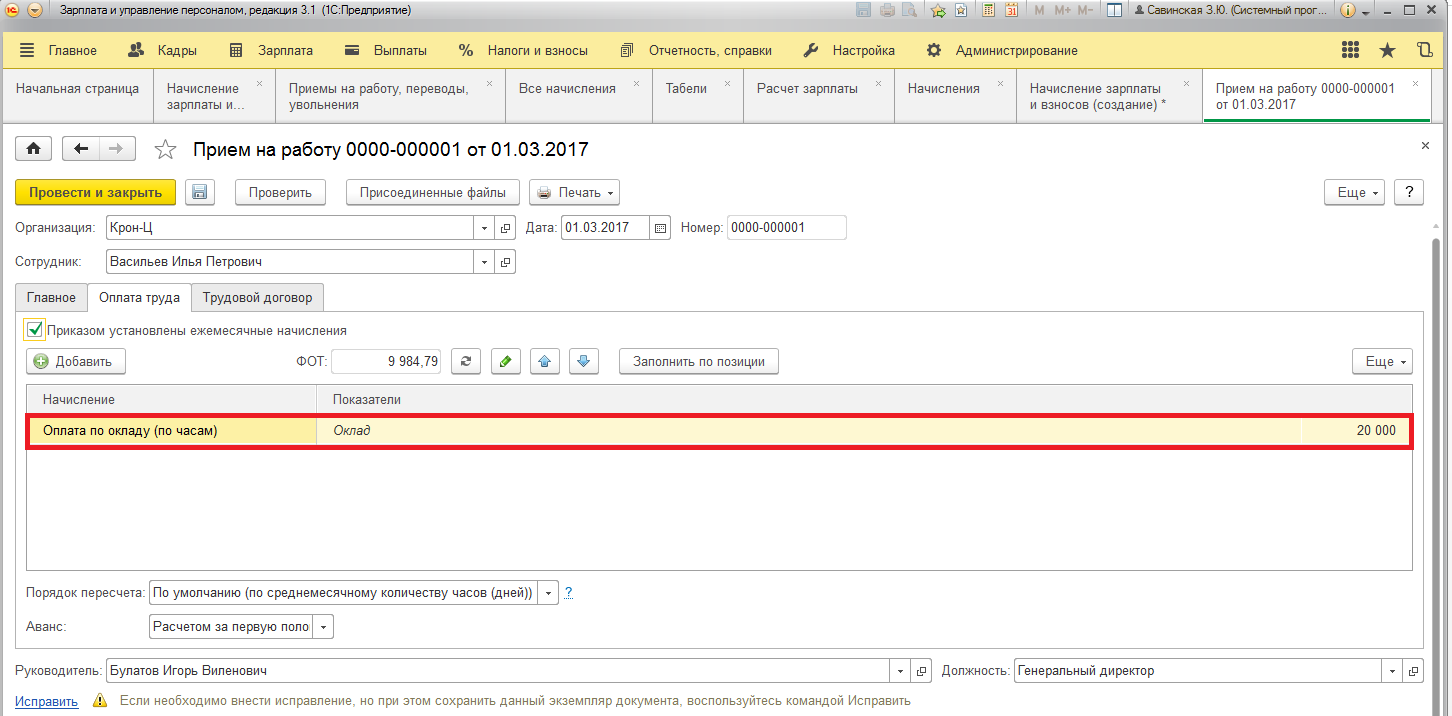

На вкладке «Оплата труда» устанавливаем начисление «Оплата по окладу (по часам)» и указываем размер оклада для полной ставки– 20 000 руб. (см. рис. 14).

Рисунок 14.

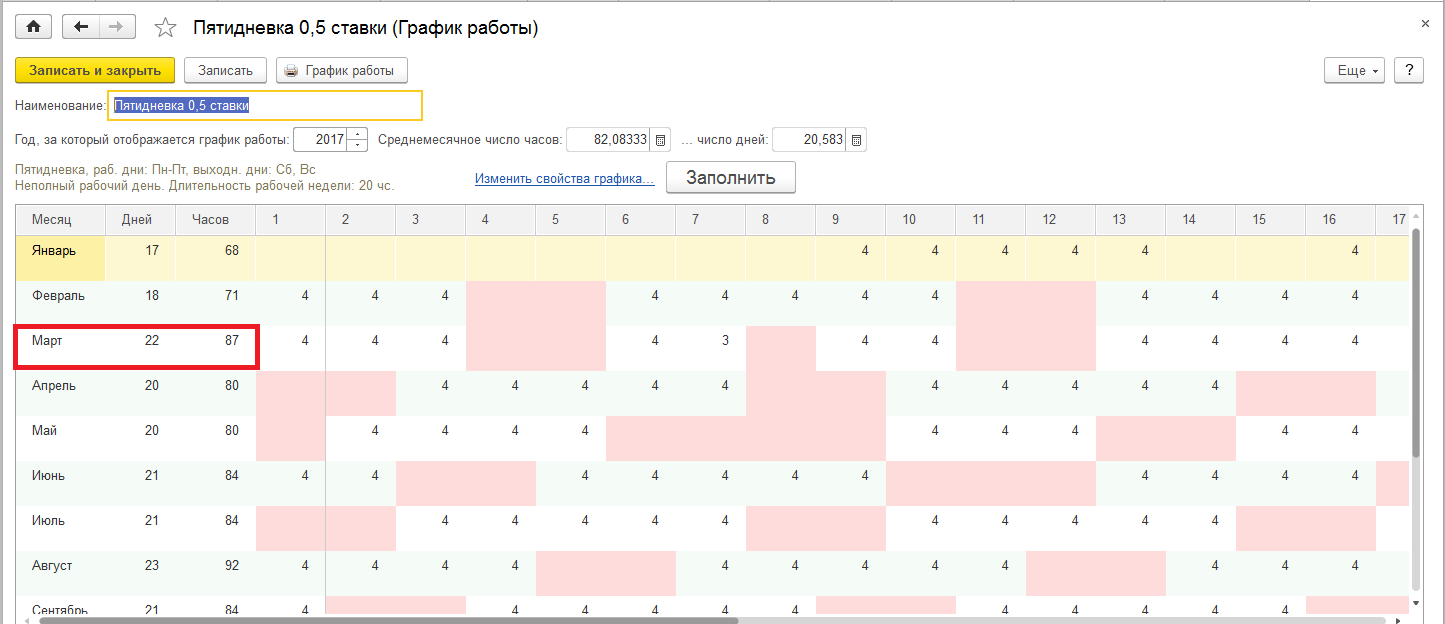

Начислим зарплату по сотруднику Васильеву за месяц, в котором присутствует предпраздничный день, например за март 2017. Согласно графику работы, норма времени за март 2017 года для сотрудника Васильева составит 87 рабочих часов (см. рис. 15).

Рисунок 15.

Заполнив документ «Начисление зарплаты и взносов» за март 2017, мы увидим, что даже если сотрудник отработает полную норму времени – 87 часов, его оклад составит 9 942,86 руб., вместо ожидаемых 10 000 руб. (см. рис. 16).

Рисунок 16.

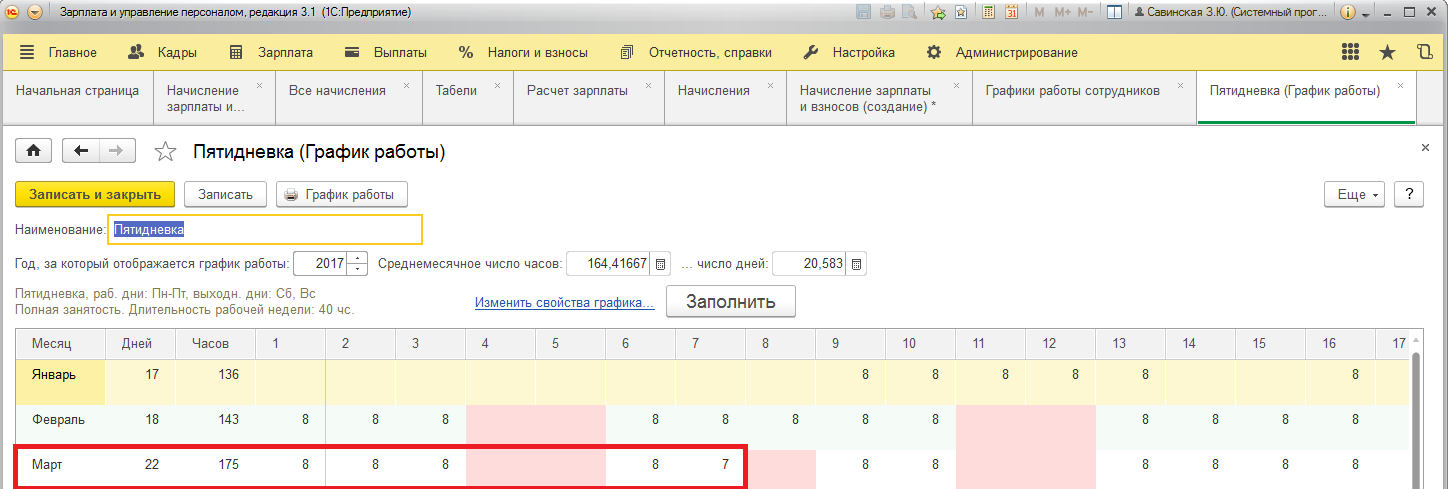

Для того, чтобы оклад по сотруднику Васильеву за март 2017 года рассчитывался точно как половина от оклада за полную ставку, необходимо, чтобы количество рабочих часов в графике, который мы указываем в качестве нормы (см. рис. 12), было ровно в два раза больше, чем количество рабочих часов за март 2017 в графике «Пятидневка, 0,5 ставки». Обычный график «Пятидневка» для этих целей не подойдёт: предпраздничный рабочий день будет короче на 1 час и для тех сотрудников, которые работают на полную ставку, и для тех, которые трудятся на 0,5 ставки, а значит указанное выше условие не может быть соблюдено (см. рис. 17).

Рисунок 17.

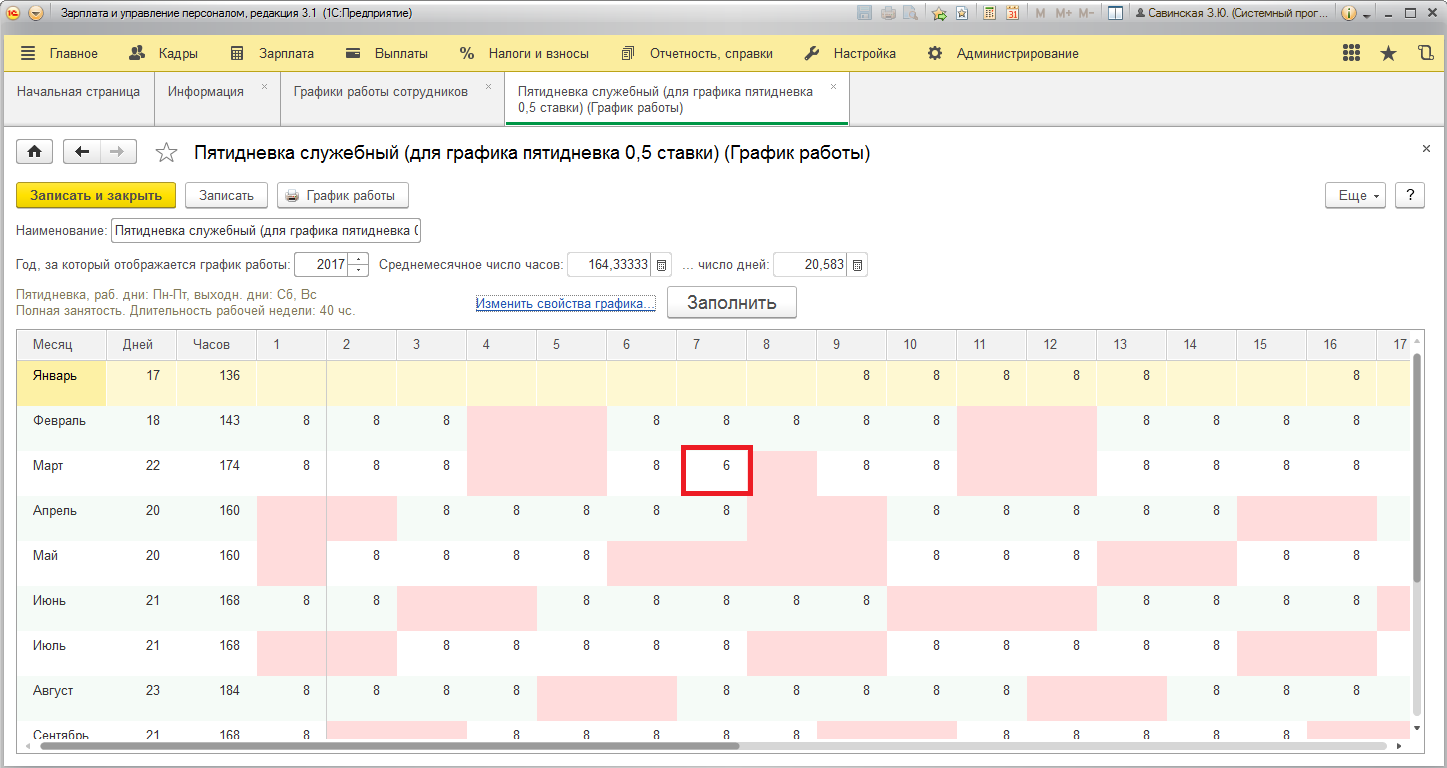

Для решения этой проблемы необходимо создать новый служебный график. Он не будет сопоставлен ни одному сотруднику предприятия, а будет использоваться исключительно для расчета нормы часов по сотрудникам, которые работают на 0,5 ставки. Назовем этот график «Пятидневка служебный (для графика Пятидневка 0,5 ставки)», настройки укажем такие же, как и для обычной пятидевки. Далее необходимо вручную отредактировать количество рабочих часов в предпраздничный день – 7 марта 2017 года. Устанавливаем его равным 6-ти часам, т. е. ровно в два раза больше, чем для графика «Пятидневка 0,5 ставки» (см. рис. 18).

Рисунок 18.

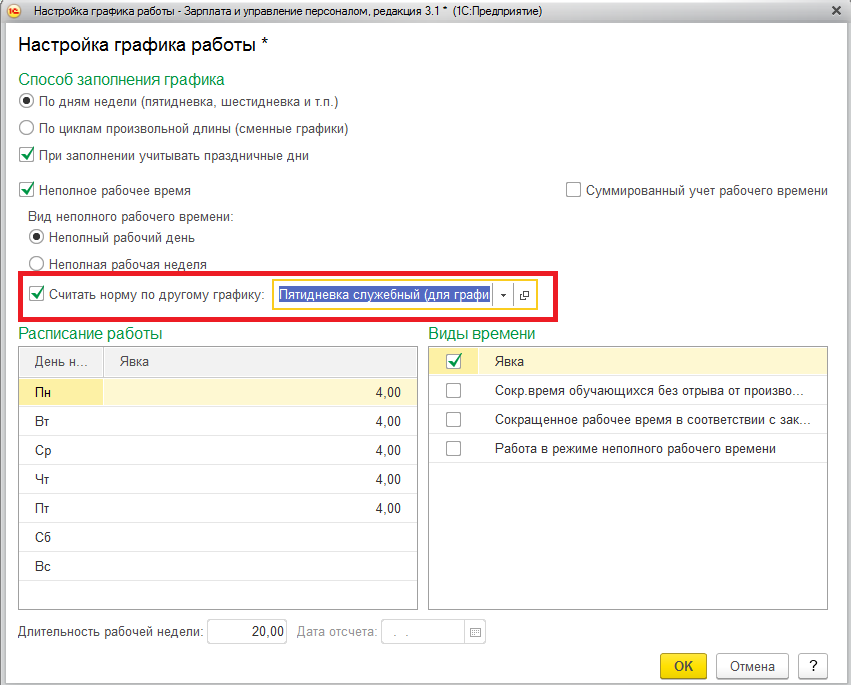

Указываем этот график в качестве нормы для графика «Пятидневка 0,5 ставки» (см. рис. 19).

Рисунок 19.

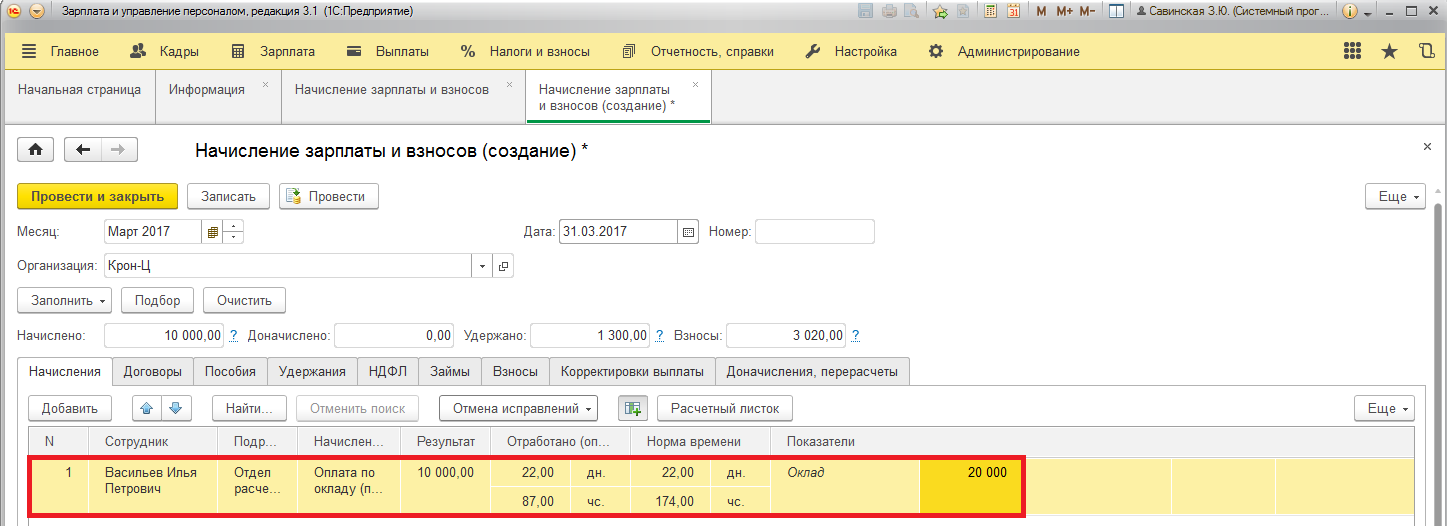

Теперь, переначислив сотруднику зарплату в документе «Начисление зарплаты и взносов», мы получим ожидаемый результат – 10 000 руб. (см. рис. 20).

Рисунок 20.

Надежда Яковчук 20 апреля 2017г.